Partager l’article

Immobilier

Article

Pourquoi investir dans un bien immobilier ancien ?

Sommaire

Une des premières étapes d’un achat immobilier est le choix du type de bien dans lequel vous souhaitez investir. Le dilemme entre acheter un bien neuf ou ancien s’impose, et avec lui les questions relatives aux avantages et inconvénients pour chacune des deux catégories. L’immobilier ancien présente à ce titre des spécificités qu’il convient d’identifier afin de faire de votre achat un investissement réussi.

Tout d’abord, cette dénomination désigne les maisons, appartements et immeubles déjà construits et ayant déjà connu un ou plusieurs occupants. Concrètement, un logement est considéré comme « ancien » dès lors qu’il a été achevé depuis plus de cinq ans et qu’il a déjà changé de propriétaire au moins une fois.

Ce segment du marché ne se distingue pas seulement par l’âge des constructions. Il se caractérise aussi par la diversité de son architecture : immeubles haussmanniens, bâtiments art déco, résidences brutalistes des années 1960 ou encore demeures classiques. Ces biens séduisent par leur cachet et leurs matériaux nobles.

Investir dans l’ancien, c’est donc accéder à des biens uniques tout en profitant d’un marché dynamique. La demande y reste soutenue — portée par l’attrait pour les centres-villes et la rareté du foncier — tandis que l’offre demeure variée. Cet équilibre crée un terrain d’opportunités, aussi bien pour l’acquéreur d’une résidence principale que pour l’investisseur locatif.

Les avantages de l’immobilier ancien aujourd’hui

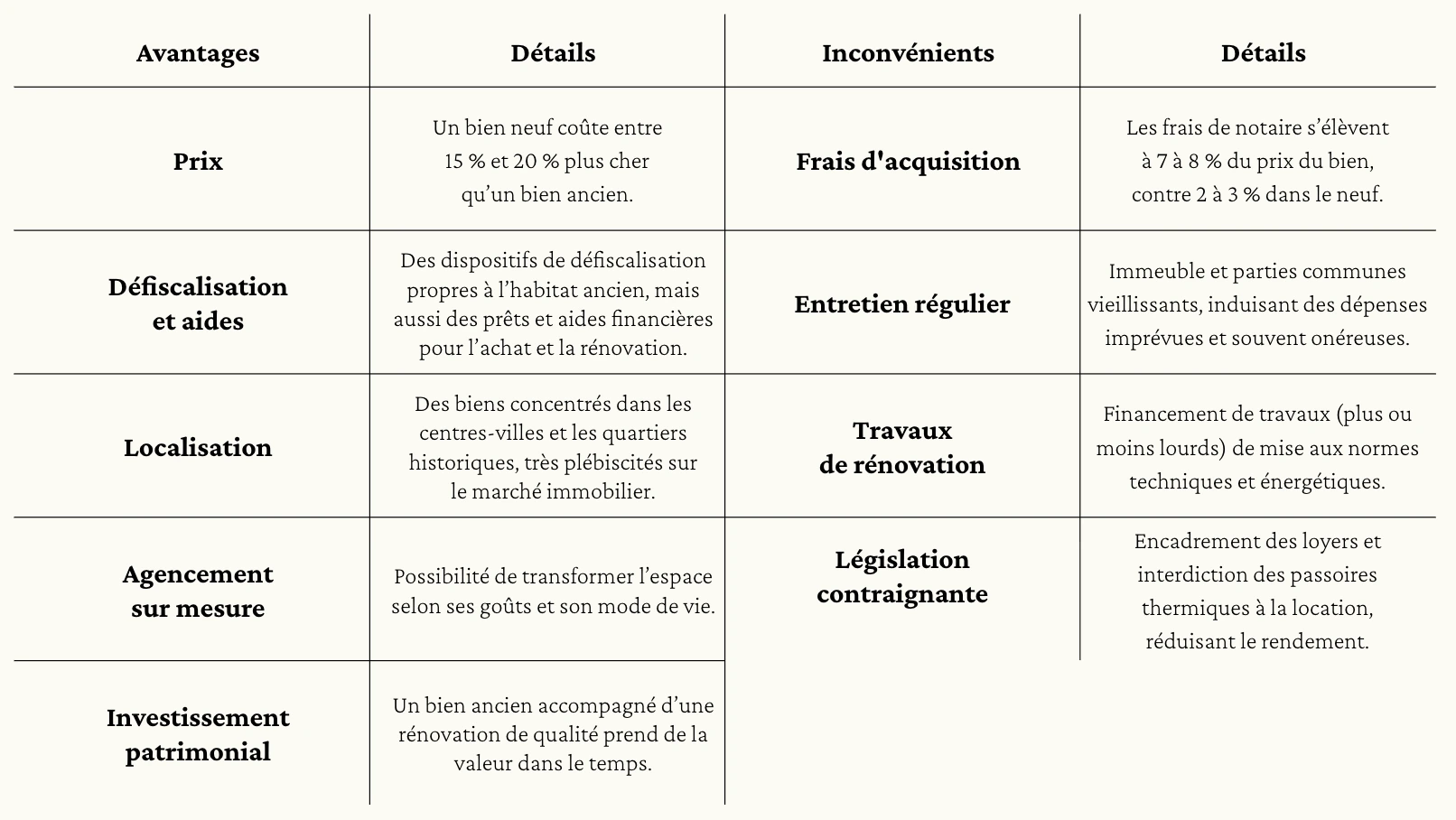

Acheter un bien immobilier ancien présente plusieurs avantages :

- Les prix à l’achat sont plus attractifs en comparaison des prix de l’immobilier neuf.

- Votre investissement peut être soutenu par différents dispositifs fiscaux et aides financières.

- Un achat couplé à une rénovation de qualité valorise votre patrimoine immobilier, qu’il soit résidentiel ou locatif.

Des prix d’achat plus attractifs

Investir dans l’ancien est souvent plébiscité en raison des prix au mètre carré : selon seloger.com, un bien neuf coûte entre 15 % et 20 % plus cher qu’un bien ancien. Autrement dit, à budget équivalent, vous pouvez envisager d’acheter un bien immobilier plus spacieux et souvent mieux situé qu’un bien neuf.

Le prix bas des biens anciens s’explique par plusieurs facteurs :

- L’âge du bâtiment : un immeuble construit il y a 50 ans, sans ascenseur ni espaces communs modernisés, se valorise moins bien qu’une résidence neuve bien équipée.

- L’état général du bien : fenêtres anciennes, installation électrique vétuste, chauffage énergivore, l’importance des travaux de rénovation à réaliser a une influence importante sur le prix de vente

- Le charme de l’authentique peut faire gonfler le prix des travaux de rénovation (ex : obligation d’installer des fenêtres en bois et non en PVC, dans le cas d’une rénovation d’un appartement haussmannien) ce qui, paradoxalement, peut tirer le prix de vente du bien vers le bas.

REMARQUE

Les défauts d’un bien ancien sont autant d’arguments pour négocier le prix. Le marché du neuf est généralement moins ouvert à la discussion.

À condition de trouver un bien qui respecte la législation en matière de DPE, un investissement locatif dans l’ancien est souvent plus rentable car le prix d’un loyer est corrélé à la surface habitable et à l’emplacement.

Si vous envisagez d’acheter votre résidence principale, l’acquisition d’un bien ancien permet d’investir une partie de votre budget dans des travaux qui permettent d’augmenter la valeur du bien et le confort de ses occupants. Autrement dit, investir dans l’ancien facilite la plue-value à la revente.

En faisant appel à Maison Kyka, notre équipe vous accompagne dans la recherche, l’achat et la rénovation d’un bien immobilier ancien. Cette approche globale permet de mieux gérer chaque aspect du projet immobilier et de vous permettre de réaliser un bel achat sans stress.

Un investissement encouragé par une législation avantageuse

Les dispositifs de défiscalisation propres à l’ancien

Il existe quatre dispositifs de défiscalisation pouvant être appliqués dans le cas d’un investissement dans un bien ancien :

- La loi Malraux : permet d’obtenir une réduction d’impôt de 22 ou 30 % du montant des travaux réalisés, selon la localisation du bien, à condition que les travaux portent sur l’intégralité de l’immeuble pour un montant maximum de 400 000 €. Le bien doit être loué en tant que résidence principale dans les 12 mois suivant l’achèvement des travaux.

- La loi Monuments Historiques : permet une déduction totale (100 %) des travaux de restauration, à condition que le bien soit classé aux Monuments Historiques ou inscrit à l’inventaire supplémentaire des monuments historiques (ISMH), et qu’il soit l’objet de la conservation du propriétaire.

- La loi Pinel ancien ou dispositif Denormandie : permet une réduction d’impôt de 12 %, 18 % ou 21 % selon la durée de la mise en location du bien (6, 9 ou 12 ans). Les travaux doivent représenter au moins 25 % du coût total de l’achat dans une limite de 300 000 €. Les loyers et les ressources des locataires sont plafonnées et le bien doit être situé dans une zone éligible (Action Cœur Ville, ORT etc…).

- La loi Cosse ou Loc’Avantages : permet un abattement fiscal de 15 à 65 % du loyer, et jusqu’à 85 % via une agence immobilière sociale. Une convention doit être établie avec l’Anah, le loyer doit être encadré, les revenus du locataire sont plafonnés et le logement doit être conforme énergétiquement (DPE E minimum, puis D minimum en 2028).

Mécanismes fiscaux généraux applicables à l’ancien

Quatre mécanismes généraux peuvent vous aider dans votre investissement dans un bien ancien :

- Le déficit foncier : permet de déduire les charges et les travaux des revenus fonciers et de reporter le déficit sur les revenus fonciers des années suivantes (jusqu’à 10 ans), seulement au régime réel (location nue).

- Le statut LMNP (Loueur Meublé Non Professionnel) : offre une fiscalité avantageuse pour la location meublée, dans le neuf comme dans l’ancien. L’investisseur peut choisir le régime micro-BIC, avec un abattement forfaitaire de 50 % sur les loyers, ou le régime réel, permettant d’amortir le bien, les travaux et le mobilier tout en déduisant les charges (taxe foncière, intérêts, frais). Ce mécanisme neutralise souvent l’impôt locatif pendant 10 à 12 ans.

- La loi Censi-Bouvard : permet une réduction d’impôt de 11 % HT du prix d’acquisition ou de revient sur 9 ans, à condition qu’il s’agisse d’un logement meublé en résidence de service (étudiants, EPHAD etc…).

- Le crédit d’impôt pour la rénovation énergétique : permet de déduire une partie des dépenses engagées pour améliorer la performance énergétique d’un logement (isolation, chauffage performant, ventilation). Pour en bénéficier, les travaux doivent être réalisés par des professionnels certifiés RGE.

Prêts et aides financières

Enfin, l’achat d’un bien ancien vous permet d’accéder à plusieurs aides financières :

- Le PTZ (Prêt à Taux Zéro) : destiné aux primo-accédants sous conditions de ressources, il finance une partie de l’achat d’une résidence principale dans l’ancien, à condition que les travaux représentent au moins 25 % du coût total.

- L’éco-PTZ (Éco-Prêt à Taux Zéro) : propose jusqu’à 30 000 € sur 15 ans pour financer des travaux de rénovation énergétique (isolation, chauffage, assainissement), accessible aux propriétaires occupants comme bailleurs.

- Les aides de l’Anah (Agence nationale de l’habitat) : subventionnent jusqu’à 50 % du coût des travaux de rénovation énergétique ou d’adaptation, en échange d’un engagement de location encadrée (6 à 9 ans), sous conditions de loyers et de ressources.

- Les Certificats d’Économies d’Énergie (CEE) : offrent des primes variables selon les travaux et la localisation, versées par les fournisseurs d’énergie, à condition de recourir à des artisans certifiés RGE (Reconnu Garant de l’Environnement).

Un fort potentiel de valorisation grâce à la rénovation

Si vous souhaitez façonner un bien à votre image, l’ancien s’avère très intéressant en raison de son fort potentiel de transformation et de valorisation sur le marché immobilier.

Trois leviers principaux vous confortent dans ce projet :

- La localisation : les biens anciens se situent généralement dans des secteurs privilégiés — centres-villes animés, quartiers historiques, zones bien desservies par les transports. Ces emplacements stratégiques attirent naturellement les locataires comme les futurs acquéreurs.

- La rénovation : aménager une cuisine ouverte, repenser la circulation entre les pièces, optimiser la luminosité ou améliorer l’isolation thermique sont autant d’actions qui rehaussent l’attrait du logement et justifient une revalorisation immédiate. Dans une optique locative, rénover un appartement permet de le louer plus rapidement, à un loyer plus élevé et entraîne moins de vacance locative, surtout dans les zones dites « tendues » comme Paris.

- La solidité du marché : à long terme, l’immobilier reste une valeur refuge. Selon l’INSEE, les prix des logements anciens en France ont plus que doublé entre 2000 et 2020, soit une progression moyenne de 4 à 5 % par an. Malgré des cycles de ralentissement ponctuels, la pierre protège durablement contre l’inflation et constitue un actif patrimonial résilient.

Conseil

Attention toutefois à ne pas surestimer la rentabilité potentielle : acheter un bien immobilier à rénover suppose de bien calibrer votre budget et de cibler des améliorations valorisantes. Certaines dépenses « invisibles » (plomberie, électricité) sont indispensables mais jouent un rôle moindre dans le prix de vente.

Anticiper les inconvénients d’un investissement dans l’ancien

Éviter les inconvénients de l’immobilier ancien, c’est avant tout préparer en amont son investissement :

- Prévoir des frais d’acquisition et d’entretien plus élevés que dans l’immobilier neuf.

- Anticiper les potentiels travaux de rénovation et de mise aux normes.

- Se renseigner sur la législation et les règles de copropriété si vous prévoyez de louer votre futur logement.

Prévoir des frais d’acquisition et d’entretien plus élevés

Les frais de notaire s’élèvent en moyenne à 7 à 8 % du prix du bien, contre seulement 2 à 3 % dans le neuf. Autrement dit, vous devez prévoir un apport personnel plus conséquent pour couvrir cette dépense incontournable.

Des charges supplémentaires peuvent également s’ajouter après l’achat. Dans un immeuble ancien, l’entretien pèse davantage sur le budget. La toiture, les parties communes, ou encore la plomberie vieillissante demandent un suivi régulier. Certaines réparations sont parfois coûteuses : ravalement de façade, changement de chaudière collective, rénovation de la cage d’escalier. Ces opérations, indispensables pour maintenir la valeur patrimoniale du bien, peuvent alourdir vos dépenses annuelles.

Conseil

Avant d’acheter, demandez les derniers procès-verbaux des assemblées générales de copropriété. Ils vous permettent de savoir si de gros travaux ont été votés mais pas encore réglés. Dans ce cas, vous devrez contribuer à leur financement, même si vous venez tout juste d’acquérir le bien.

Anticiper la rénovation et la mise aux normes du bien

La rénovation d’un bien et sa mise aux normes est une étape quasi systématique lorsque vous achetez dans l’ancien.

Un diagnostic complet avant l’achat est indispensable et facilite :

- L’identification des travaux prioritaires : isolation thermique et phonique, installation électrique, plomberie ou encore chauffage.

- Le repérage d’éventuels vices cachés comme l’humidité, les infiltrations d’eau, la présence de plomb ou d’amiante.

Attention

Même si la loi prévoit une garantie contre les vices cachés, la procédure pour se retourner contre le vendeur reste longue et coûteuse. Vous devrez prouver que le défaut est suffisamment grave pour remettre en cause la vente ou justifier une forte baisse du prix, ce qui n’est pas toujours simple.

Ces travaux, parfois contraignants, retardent l’emménagement et demandent une organisation rigoureuse. Mais ils représentent aussi une véritable opportunité : optimiser les espaces, gagner en luminosité, améliorer le DPE. C’est précisément ce que permet un projet de rénovation de maison, pensé pour concilier confort et valorisation patrimoniale.

En étant accompagné par des professionnels comme Maison Kyka, vous gagnez en sérénité : estimation claire du budget, planification des travaux et respect des normes en vigueur.

Les particularités du locatif ancien

Acheter un bien pour le mettre en location implique de composer avec certaines contraintes réglementaires qui réduisent parfois la rentabilité attendue dans l’immobilier ancien.

Dans les grandes villes et zones dites « tendues », comme Paris ou l’Île-de-France, le prix des loyers est encadré par la loi ALUR. Concrètement, le montant du loyer ne peut pas dépasser un certain plafond, fixé par arrêté préfectoral. Vos marges de manœuvre sont donc limitées, même si votre bien a été rénové avec soin.

À cela s’ajoute la question du DPE. Depuis janvier 2025, il est interdit de mettre en location des logements classés F ou G, qualifiés de « passoires thermiques ». Or, une grande partie du parc ancien est concernée. Avant d’investir, vérifiez le classement énergétique du bien et anticipez la rénovation énergétique pour le remettre en conformité.

Enfin, la copropriété peut imposer ses propres règles. Certaines interdisent la location saisonnière de type Airbnb, ou limitent les travaux d’aménagement comme l’installation d’un ascenseur. Ces contraintes peuvent impacter directement votre projet locatif et vos perspectives de rendement.

En résumé : avantages et inconvénients de l’immobilier ancien

Vous envisagez d’investir dans un bien ancien ? Avec Maison Kyka, faites l’expérience d’un accompagnement personnalisé de l’achat jusqu’aux finitions, et créez le bien de vos rêves.